公開日 2020年10月08日

更新日 2026年06月18日

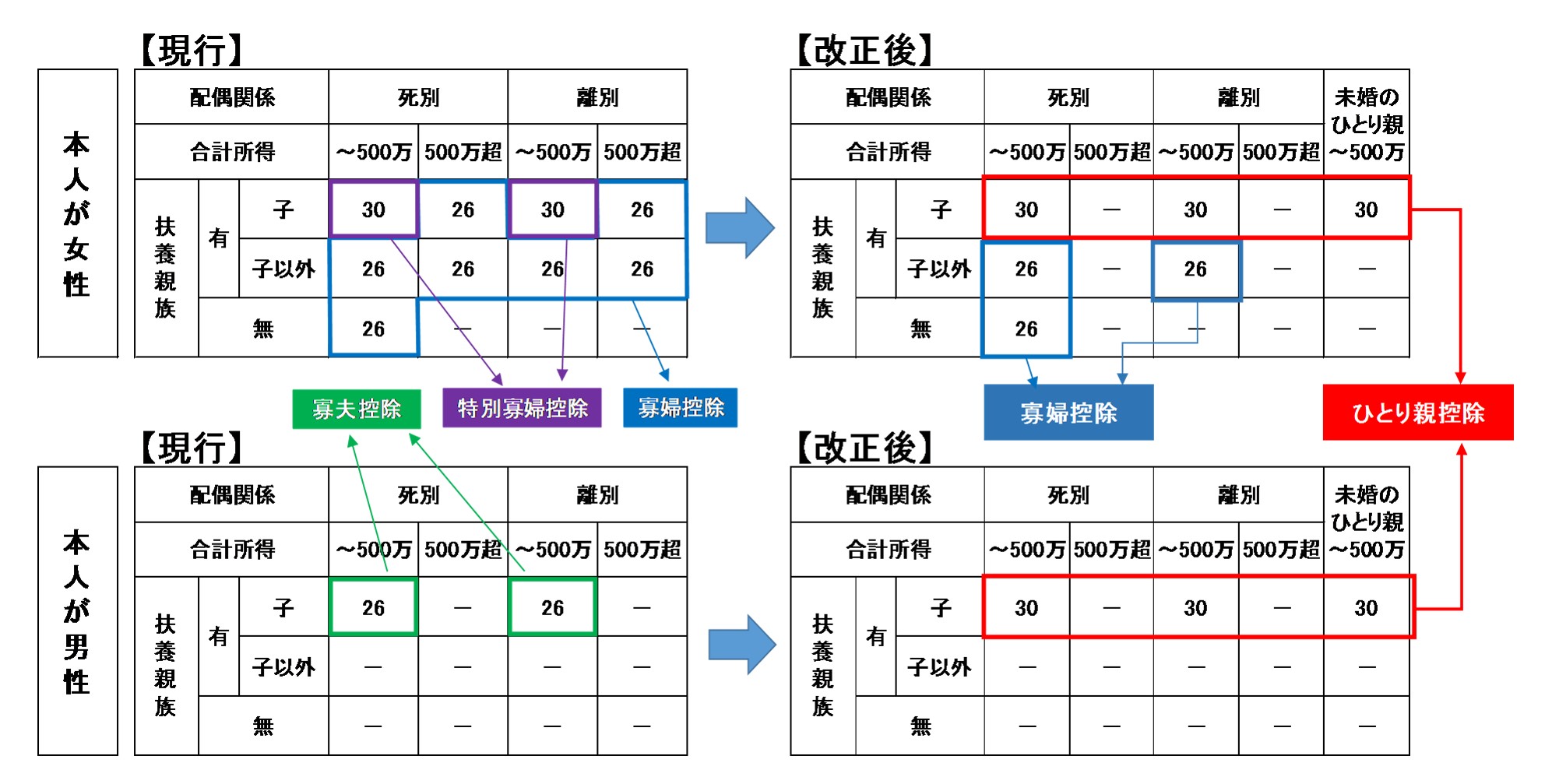

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために、ひとり親及び寡婦(夫)に対する税制が以下のように改正されました。令和3年度以降の市民税・県民税より適用されます。改正後の主な内容は次の通りです。

ひとり親控除(所得控除額30万円)

性別問わず、未婚または死別、もしくは離婚した後婚姻していない人、配偶者の生死が明らかでない人のいずれかに該当し、総所得金額等が48万円以下の生計を同じにする子を有する人で合計所得金額が500万円以下であること

寡婦控除(所得控除額26万円)

- 夫と死別もしくは離婚した後婚姻していない人または夫の生死が明らかでない人で、子以外の扶養親族を有し合計所得金額が500万円以下であること

- 夫と死別した後婚姻していない人または夫の生死が明らかでない人で合計所得金額が500万円以下であること

※現行の「特別の寡婦」・「寡夫」が、「ひとり親」に変わります。(令和3年度以降)

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある人は除きます。

改正前後の所得控除の額

個人住民税の非課税措置の見直し

現行の寡婦(夫)に対する個人住民税の人的非課税措置が見直され、ひとり親及び寡婦が対象となります。これにより、ひとり親もしくは寡婦に該当する方で、合計所得金額が135万円以下(改正前は125万円以下)の場合、市民税・県民税の非課税措置の対象となります。

お問い合わせ

税務課

住所:〒871-8501 大分県中津市豊田町14番地3

TEL:0979-62-9876

FAX:0979-22-3932

E-Mail:zeimu@city.nakatsu.lg.jp